Con l’avvicinarsi del nuovo anno fiscale, si rinnova l’appuntamento con l’aggiornamento dei costi chilometrici necessari per la corretta tassazione dei veicoli aziendali concessi in uso promiscuo. La determinazione del fringe benefit auto non è solo un adempimento burocratico, ma un passaggio cruciale per la gestione del payroll e per l’ottimizzazione del carico fiscale sia per l’azienda che per il dipendente.

Recentemente è stato pubblicato il Supplemento Ordinario alla Gazzetta Ufficiale che definisce i parametri per il 2026.

In questo articolo esploreremo nel dettaglio le nuove tabelle ACI, le percentuali di tassazione basate sulle emissioni e le importanti novità introdotte dalla Legge di Bilancio in merito alle soglie di esenzione.

Sul Supplemento Ordinario n. 40 alla Gazzetta Ufficiale n. 297 del 23 dicembre 2025 è stato pubblicato l’aggiornamento delle tabelle dei costi chilometrici di esercizio di autovetture e motocicli elaborate dall’ACI per il periodo d’imposta 2026.

Le tabelle in esame, disponibili sul sito internet www.aci.it nella sezione Servizi/Servizi online/Fringe benefit, devono essere utilizzate per determinare il fringe benefit – da assoggettare a contributi e imposte – derivante dall’uso promiscuo (sia per lavoro che per fini personali) dell’auto aziendale da parte di dipendenti e collaboratori, inclusi gli amministratori.

Per la quantificazione del fringe benefit, occorre verificare il momento di immatricolazione e di assegnazione del mezzo. Nello specifico, per gli autoveicoli, motocicli e ciclo motori aziendali immatricolati ed assegnati:

- entro il 30 giugno 2020, il fringe benefit va calcolato considerando la percorrenza convenzionale annua di 15.000 km moltiplicata per il costo chilometrico ACI e applicando al prodotto ottenuto la percentuale del 30%;

- dal 1° luglio 2020 al 31 dicembre 2024, il fringe benefit va calcolato, ferma restando la percorrenza convenzionale annua di 15.000 km e il costo chilometrico ACI, applicando le seguenti percentuali che variano a seconda dei livelli di emissione di anidride carbonica del mezzo

– 25% per i veicoli con valori di emissioni di anidride carbonica non superiori a 60 g/km;

– 30% per i veicoli con emissioni di anidride carbonica superiori a 60 g/km e fino a 160 g/km;

– 50% per i veicoli con emissioni di anidride carbonica superiori a 160 g/km e fino a 190 g/km;

– 60% per i veicoli con emissioni di anidride carbonica superiori a 190 g/km;

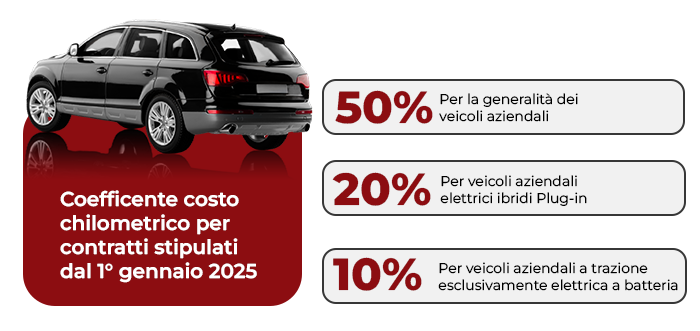

- dal 1° gennaio 2025, il fringe benefit è quantificato in misura pari al 50% dell’importo corrispondente ad una percorrenza convenzionale annua di 15.000 chilometri, per il costo chilometrico ACI. La percentuale è ridotta al

– 10% nell’ipotesi di veicoli a trazione esclusivamente elettrica a batteria;

– 20% per i veicoli elettrici ibridi plug in.

Il benefit deve essere quantificato al netto dell’eventuale ammontare trattenuto al dipendente per l’utilizzo del mezzo.

Il fringe benefit come sopra calcolato è soggetto al limite di esenzione fissato dall’articolo 51, comma 3 del TUIR. Tale limite, a seguito dell’entrata in vigore della Legge di Bilancio 2025, per i periodi d’imposta 2025, 2026 e 2027 è confermato in euro 1.000 per la generalità dei lavoratori, elevato ad euro 2.000 per i lavoratori con figli fiscalmente a carico. Al raggiungimento del limite di esenzione (euro 1.000 ovvero euro 2.000) concorrono, oltre che i beni e servizi prestati ai lavoratori, anche eventuali somme loro rimborsate per le spese per le utenze domestiche (acqua, luce e gas), per l’affitto della prima casa nonché per gli interessi sul mutuo relativo alla prima casa.

Preme evidenziare che, nel corso del 2025, sono stati forniti, dall’Agenzia delle Entrate o da provvedimenti legislativi, alcuni chiarimenti circa il calcolo del fringe benefit auto ad uso promiscuo, con riferimento a specifiche situazioni:

- optional aggiunti dal dipendente;

- salvaguardia per i veicoli ordinati e assegnati entro il 31.12.2024.

Hai già verificato come impatteranno le nuove percentuali sulla tua azienda nel 2026? Se hai dubbi sulla corretta applicazione delle tabelle o sulla gestione degli optional, il nostro studio è a disposizione per una consulenza dedicata.