Con l’inizio del nuovo anno, è opportuno riepilogare i presupposti fondamentali che regolano l’accesso ai principi generali per le assunzioni agevolate.

Per fruire delle agevolazioni previste dalla legge — consistenti generalmente in uno sgravio sui contributi previdenziali dovuti dal datore di lavoro all’INPS — le assunzioni devono operare nel rispetto dei principi generali per le assunzioni agevolate sanciti dal D.Lgs. n. 150/2015.

In particolare, l’articolo 31 del citato decreto disciplina le condizioni e i requisiti soggettivi che devono sussistere al momento dell’assunzione.

Il rispetto di tali precetti è la condizione imprescindibile per la legittima applicazione di qualsiasi incentivo legato alla gestione del personale dipendente.

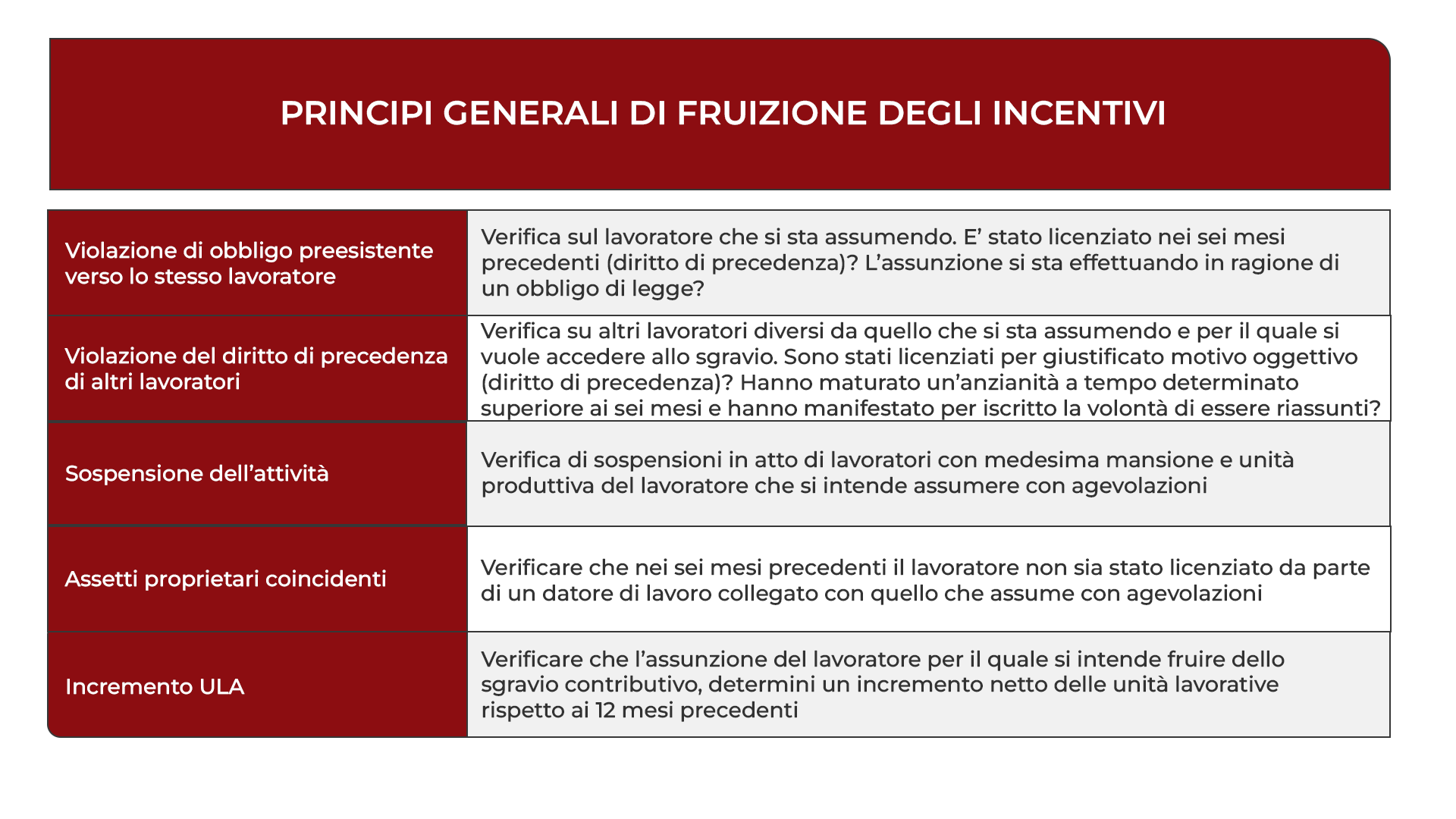

Violazione di obbligo preesistente verso lo stesso lavoratore (lett. a)

L’assunzione agevolata non deve comportare l’assolvimento di un obbligo preesistente, vale a dire che il datore di lavoro per poter beneficiare degli sgravi non deve essere obbligato ad assumere quello specifico collaboratore.

Esempio:

Ricorre un obbligo all’assunzione, ad esempio, nel caso di assunzione a seguito di un precedente licenziamento per giustificato motivo oggettivo che fa maturare al lavoratore un diritto di precedenza nelle riassunzioni presso la medesima azienda.

A tal proposito si ricorda che, il diritto di precedenza consiste nel diritto del lavoratore licenziato ad essere assunto per le medesime mansioni prioritariamente rispetto ad altri soggetti esterni all’azienda. Nel silenzio della norma, il diritto di precedenza si estende a qualunque tipo di assunzione, a tempo determinato e indeterminato.

L’obbligo alla riassunzione si verifica anche quando il lavoratore per effetto di una successione di contratti a tempo determinato abbia maturato presso l’azienda un’anzianità di almeno sei mesi. In tal caso il lavoratore potrebbe invocare nei dodici mesi successivi un diritto di precedenza sulle nuove assunzioni a tempo indeterminato per le medesime mansioni. Con riferimento alle due fattispecie, si evidenzia che, mentre nel primo caso il diritto di precedenza scatta automaticamente per il solo fatto che si è verificato il licenziamento, nel secondo caso, perché si configuri il diritto, è necessario che il lavoratore manifesti la volontà di essere riassunto con la forma scritta.

In entrambi i casi, il datore di lavoro che a seguito del licenziamento per giustificato motivo oggettivo o a seguito della maturazione dell’anzianità di sei mesi, riassuma lo stesso lavoratore con il medesimo inquadramento, non potrà fruire degli sgravi contributivi in quanto sta assolvendo all’obbligo previsto dalla legge di riassumere lo stesso lavoratore.

Rientrano nei casi di assolvimento dell’obbligo preesistente anche le c.d. clausole sociali o di salvaguardia contenute in alcuni contratti collettivi secondo cui nei casi di aggiudicazione di un appalto, il personale dovrà obbligatoriamente essere riassunto senza soluzione di continuità presso l’azienda appaltatrice. In questo caso l’azienda che subentra nell’appalto, assume il lavoratore in ossequio ad un obbligo stabilito dalla contrattazione collettiva, e in conseguenza di ciò non potrà applicare gli sgravi per quelle specifiche assunzioni.

In quest’ultimo caso, tuttavia, si segnala l’ipotesi in cui l’appaltatore precedente aveva applicato gli sgravi contributivi. A seconda del tipo di agevolazione l’appaltatore successivo potrà fruire dello sgravio contributivo per il periodo di tempo residuo.

Rispetto a tali limiti, si segnala che alcuni sgravi contributivi prevedono una deroga a tale principio generale sancito dall’art. 31. Ciò dipende dalla ratio della norma che dà priorità alla creazione di occupazione stabile per specifiche categorie di oggetti considerati svantaggiati, rispetto all’ossequio del requisito specifico.

Violazione del diritto di precedenza di altri lavoratori (lett. b)

Gli incentivi non spettano se l’assunzione viola il diritto di precedenza, stabilito dalla legge o dal contratto collettivo, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine.

Rispetto alla lettera a) questo capoverso si riferisce alle violazioni commesse nei confronti di altri lavoratori licenziati o cessati da un contratto a tempo determinato, differenti quindi rispetto al lavoratore di cui si sta valutando l’assunzione. Nell’analisi della fruibilità dello sgravio l’esame dell’art. 31 andrà fatto su due piani, il primo è il rapporto pregresso con il lavoratore che si sta assumendo, il secondo riguarda le circostanze riferibili ad altri lavoratori.

Sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale (lett. c)

Il datore di lavoro o l’utilizzatore non devono avere in atto sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, salvo il caso in cui l’assunzione dei lavoratori agevolati non prevedano livello diverso da quello posseduto dai lavoratori sospesi o in altre unità produttive.

Verifica degli assetti proprietari (lett. d)

Gli incentivi non spettano con riferimento a quei lavoratori che sono stati licenziati nei sei mesi precedenti da parte di un datore di lavoro che, al momento del licenziamento, presenta assetti proprietari sostanzialmente coincidenti con quelli del datore di lavoro che assume o utilizza in somministrazione, ovvero risulta con quest’ultimo in rapporto di collegamento o controllo.

Questa casistica, tuttavia, è ripresa dall’INPS nelle sue circolari, a seconda dell’incentivo disciplinato, ammettendo la possibilità per il datore di lavoro “collegato” che riassume il lavoratore, di fruire della parte residua di sgravio contributivo. Si consiglia pertanto di verificare questa circostanza nelle circolari dell’Istituto riferite all’agevolazione specifica.

Incremento occupazionale netto (lett. f)

Se l’incentivo applicabile richiede l’incremento occupazionale netto della forza lavoro mediamente occupata, il calcolo deve essere effettuato mensilmente raffrontando il numero dei dipendenti a tempo pieno del mese di riferimento a quello medio dei dodici mesi precedenti (ULA). Il mancato raggiungimento dell’incremento non si considera se si verifica a causa di eventi che prescindono dalla volontà del datore di lavoro, ad esempio in caso di dimissioni, o licenziamento per giusta causa.

A titolo esemplificativo, ai fini del calcolo così determinato, un lavoratore a tempo pieno e indeterminato, impiegato per tutto il periodo da considerare, vale 1 ULA, mentre gli altri lavoratori valgono una frazione di ULA, in proporzione della durata del rapporto e della percentuale part-time come un lavoratore a tempo pieno e determinato che ha durata del rapporto di lavoro pari a sei mesi che equivale a 0,5 di ULA (6 mesi/12 mesi=0,5 ULA).

L’incremento occupazionale viene richiesto ad esempio per l’agevolazione riferita all’assunzione di donne prive di impiego regolarmente retribuito, o ultracinquantenni, disoccupati da almeno 12 mesi o ancora per l’applicazione degli sgravi in caso idi assunzione di lavoratori disabili.

Tardività delle comunicazioni obbligatorie (c. 3)

L’inoltro tardivo delle comunicazioni telematiche obbligatorie inerenti all’instaurazione e la modifica di un rapporto di lavoro o di somministrazione producono la perdita di quella parte dell’incentivo relativa al periodo compreso tra la decorrenza del rapporto agevolato e la data della tardiva comunicazione.

Rispetto delle norme in materia di lavoro e previdenza sociale

Oltre all’art. 31 D.Lgs. 150/2015 che tratta le condizioni riferite alle dinamiche del rapporto di lavoro e alla relazione tra lavoratori e datore di lavoro, necessarie al fine di poter fruire degli incentivi, devono essere rispettate anche una serie di norme fondamentali in materia di condizione di lavoro e di assicurazione sociale obbligatoria secondo cui “i benefici normativi e contributivi previsti dalla normativa in materia di lavoro e legislazione sociale sono subordinati al possesso, da parte dei datori di lavoro, del documento unico di regolarità contributiva, fermi restando gli altri obblighi di legge ed il rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale”.

Nell’art. 1 possono essere individuati tre principi fondamentali, legati alle norme di legge o della contrattazione collettiva e della previdenza sociale, il cui rispetto è necessario e obbligatorio per la fruizione dei benefici contributivi. Tali principi possono essere così riassunti:

- regolarità degli obblighi di contribuzione previdenziale, ai sensi della normativa in materia di documento unico di regolarità contributiva (DURC);

- rispetto degli accordi e contratti collettivi nazionali, nonché di quelli regionali, territoriali o aziendali, sottoscritti dalle Organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale;

- assenza di violazioni delle norme fondamentali a tutela delle condizioni di lavoro e rispetto degli altri obblighi di legge.

Rispetto della contrattazione collettiva

L’art. 1, c. 1175, L. 296/2006 pone come requisito essenziale al fine di godere delle agevolazioni contributive, il rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale.

Con riferimento al tema della contrattazione collettiva, nel nostro ordinamento nel tempo si possono riscontrare due criticità fondamentali a cui solo parzialmente è stata data una risposta.

La prima riguarda il rispetto del contratto collettivo, e se lo stesso debba essere rispettato nella sua interezza o anche solo in alcune sue parti; la seconda riguarda il tema irrisolto della rappresentatività delle parti sociali firmatarie del contratto collettivo, che tutt’oggi crea non poche incertezze e alimenta il contenzioso in materia di lavoro.

Con riferimento al necessario rispetto delle norme contenute nella contrattazione collettiva, occorre procedere con una distinzione tra la parte obbligatoria e normativa del contratto collettivo. In particolare, la c.d. parte obbligatoria del CCNL è l’insieme di quelle disposizioni che vincolano le parti firmatarie dello stesso. Rientra nella parte obbligatoria il sistema di regole che le parti firmatarie hanno definito nell’ambito delle relazioni industriali. Sono, ad esempio, clausole obbligatorie quelle sui diritti di informazione e consultazione sindacale (il c.d. sistema di relazioni sindacali), le procedure di composizione delle controversie e dei conflitti, gli eventuali codici di regolamentazione dello sciopero. Vengono rubricate nella parte obbligatoria anche alcuni istituti quali l’assistenza sanitaria, o l’ente bilaterale. La parte normativa invece si riferisce alle disposizioni che regolano il rapporto tra il datore di lavoro e i lavoratori. Sono conseguentemente clausole normative tutte quelle che regolamentano la costituzione del rapporto di lavoro (inquadramento, orario, retribuzione, ferie, assenze, sanzioni disciplinari, ecc.) e i trattamenti economici minimi.

Secondo quanto esposto in più circolari ministeriali, il datore di lavoro:

- è vincolato dalla parte normativa del CCNL che disciplina ad esempio il trattamento economico, l’inquadramento del lavoratore o le procedure disciplinari da rispettare;

- non risulta vincolato al rispetto della parte obbligatoria, che vincola esclusivamente le parti firmatarie e quindi sindacati e organizzazioni datoriali, che disciplina ad esempio l’assistenza sanitaria obbligatoria o in generale la bilateralità.

Devono quindi rispettare la parte obbligatoria del contratto collettivo le aziende iscritte alle associazioni di categoria firmatarie del contratto collettivo. Tale iscrizione implica che l’azienda abbia inteso vincolarsi e regolamentarsi secondo quanto previsto anche nella parte obbligatoria del CCNL. Con specifico riferimento all’assistenza sanitaria integrativa il Ministero del Lavoro ha precisato che l’iscrizione ai Fondi è rubricata nella parte obbligatoria del CCNL ed è quindi vincolante solo per le aziende iscritte alle associazioni di categoria dei datori di lavoro.

Sul tema si è pronunciato il Ministero del Lavoro con diverse circolari (Circ. Min. Lavoro 15 dicembre 2010 n. 43 e Circ. Min. Lav. 15 gennaio 2004 n. 4) allineandosi con le numerose sentenze della Corte di cassazione. Tra tutte, la numero 5625/2000 in cui si afferma che l’obbligo si riferisce non già alla parte obbligatoria (a titolo esemplificativo enti bilaterali, assistenza contrattuale) ma alla parte economica e normativa.

La seconda questione ben più complessa è riferita alla rappresentatività delle parti sociali firmatarie del contratto collettivo.

Tale rappresentatività raffigura, o dovrebbe raffigurare, una garanzia di sufficienza retributiva e di trattamento economico retributivo, rispetto ad altri contratti collettivi non dotati di tale rappresentatività. Con lo Statuto dei lavoratori (Legge 300/70), la nozione di sindacato maggiormente rappresentativo viene riconosciuta soltanto ai sindacati in possesso dei requisiti di cui all’art. 19, rivisitato più volte.

La prassi e l’orientamento giurisprudenziale ispirandosi altresì al Testo unico sulla rappresentatività sindacale hanno individuato una serie di parametri della rappresentatività delle organizzazioni sindacali:

- il numero di iscritti alle singole organizzazioni sindacali. Questo punto fa riferimento quindi ad un requisito strettamente numerico che di per sé potrebbe non essere indicativo, tenuto conto del fatto che l’iscrizione al sindacato è ammessa anche per soggetti diversi dai lavoratori dipendenti, quali ad esempio pensionati;

- distribuzione e diffusione a livello territoriale. Quindi oltre alla numerosità la valutazione della rappresentatività fa riferimento anche alla presenza più o meno capillare sul territorio;

- partecipazione alla stipulazione dei contratti nazionali di lavoro, pertanto si richiede che la sigla sindacale abbia un ruolo attivo nelle vicende di stipula e rinnovo della contrattazione.

Di estrema importanza per la questione del trattamento economico e CCNL siglato da sindacati comparativamente più rappresentativi, è l’orientamento espresso dall’Ispettorato del Lavoro – ente deputato a verificare e sanzionare il disallineamento contrattuale – con la Circ. 28 luglio 2020 n. 2, facendo seguito a due circolari pubblicate nel 2019.

Si ritiene che anche il datore di lavoro che si obblighi a corrispondere ai lavoratori dei trattamenti economici e normativi equivalenti o superiori a quelli previsti da tali contratti, possa legittimamente fruire dei benefici normativi e contributivi indicati dall’art. 1, c.1175, L. 296/2006; ciò, pertanto, a prescindere di quale sia il contratto collettivo “applicato” o, addirittura, a prescindere da una formale indicazione, abitualmente inserita nelle lettere di assunzione, circa la “applicazione” di uno specifico contratto collettivo.

Si ricorda che la valutazione di equivalenza di cui sopra non potrà tenere conto di quei trattamenti previsti in favore del lavoratore che siano sottoposti, in tutto o in parte, a regimi di esenzione contributiva e/o fiscale (come ad es. avviene per il c.d. welfare aziendale). Resta fermo che lo scostamento dal contenuto degli accordi e contratti collettivi stipulati da organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale determinerà la perdita di eventuali benefici normativi e contributivi fruiti.

Al fine di verificare la sussistenza di scostamenti rispetto al trattamento retributivo previsto dal CCNL definibili come “leader”, è necessario far riferimento alla retribuzione globale annua da intendersi quale somma della retribuzione annua lorda composta da particolari elementi fissi della retribuzione e da quelli variabili, facenti parte del trattamento economico complessivo. Dalla comparazione andrà invece esclusa la retribuzione accessoria e variabile della quale verrà verificata soltanto l’esistenza.

Come espresso dall’Ispettorato va evidenziato che il raffronto della retribuzione globale non è sempre semplice in ragione della differenziazione dei livelli retributivi dei CCNL, a parità di livelli retributivi le mansioni potrebbero essere distribuite in maniera diversa o la presenza di differenti mensilità può incidere sull’erogazione di somme attribuite a titolo di indennità di malattia o infortunio o congedo (incidenza dei ratei sulla RMG).

Documento Unico di Regolarità contributiva

Il Documento Unico di Regolarità Contributiva (DURC) è un certificato che attesta la regolarità dei pagamenti del soggetto richiedente nei confronti degli enti previdenziali quali INPS, INAIL o casse edili nel caso di aziende che applichino i contratti dell’edilizia.

Il certificato è per l’appunto indispensabile per le aziende al fine di ottenere il riconoscimento di benefici normativi e contributivi. La normativa di riferimento in tal senso è l’art. 1, c. 1175, L. 296/2006.

Il certificato viene rilasciato telematicamente, secondo l’art. 2 DM 24 ottobre 2007, dall’INPS e tutti gli altri Istituti previdenziali che gestiscono forme di assicurazione obbligatoria, tra i quali come sopra citati, l’INAIL e le Casse edili.

Il rilascio del DURC ha validità di 120 giorni; Nel caso in cui dalla verifica emergano degli insoluti o delle incongruenze derivanti da debiti e pagamenti, viene inoltrato un avviso di irregolarità (c.d. invito a regolarizzare) al datore di lavoro. L’irregolarità emersa dalla verifica deve essere sanata entro 15 giorni dall’avvenuta ricezione dell’avviso per il tramite della posta elettronica certificata.

Le irregolarità oggetto di avviso possono riguardare:

1) insoluti totali o parziali di competenze pregresse; è importante sottolineare che i debiti INPS possono essere in fase amministrativa o esecutiva.

I debiti in fase amministrativa ai sensi dell’art. 4 DL 34/2014 conv. in L. 78/2014 – riguardano i pagamenti scaduti sino all’ultimo giorno del secondo mese antecedente a quello in cui la verifica è effettuata, a condizione che sia scaduto anche il termine di presentazione delle relative denunce retributive.

I debiti in fase esecutiva, ovvero quelli scaduti oltre trenta giorni sono oggetto di avviso di addebito che ha valenza di titolo esecutivo che riporterà l’intimazione ad adempiere al pagamento all’Agente della riscossione entro 60 giorni ai sensi dell’art. 30 DL 78/2010 convertito in L. 122/2010;

2) note di rettifica con disconoscimento dei benefici contributivi goduti in un momento pregresso in cui l’azienda era irregolare con i pagamenti delle competenze;

3) note di rettifica che analizzate, evidenziano problematiche formali legate all’invio del flusso Uniemens o differenze di aliquote contributive. Su quest’ultimo punto si rinvia al paragrafo 3.2 in quanto la questione in merito ad eventuali irregolarità “non sostanziali” è fonte di dibattito giurisprudenziale.

La sanatoria delle irregolarità deve avvenire entro 15 giorni e le modalità di risoluzione si differenziano in base alla casistica della problematica; tuttavia, possiamo effettuare una sintesi delle principali modalità operative che affronteremo:

1) Nelle casistiche di debiti parziali o totali è possibile:

- Effettuare l’immediato versamento di quanto richiesto nell’invito a regolarizzare;

- In caso di mancanza di liquidità da parte dell’azienda è possibile dilazionare gli importi a debito

Tali importi possono essere oggetto di:

– dilazione amministrativa fino a 24 mesi, estendibile a 36 a seguito dell’autorizzazione da parte del Ministero del Lavoro e delle Politiche sociali[1] o 60 mesi di concerto con il Ministero delle Finanze nei soli casi di oggettiva incertezza dell’obbligo contributivo o fatto doloso del terzo;

– dilazione in Agenzia delle Entrate Riscossione fino a 72 mesi.

Al fine di semplificare la risoluzione delle problematiche vista la tempistica stringente di quindici giorni dalla notifica dell’invito a regolarizzare – è stato rilasciato un sistema di verifica della regolarità contributiva.

Disconoscimento retroattivo degli incentivi e l’orientamento giurisprudenziale

La problematica in questione è stata sollevata in giudizio dinanzi il Tribunale di Roma che ha interpretato la disposizione dell’art. 1, c. 1175, L. 296/2006 e si è espresso con sentenza n. 3636 del 9 settembre 2021.

La vicenda proposta in sede giudiziale nasce da parte di una azienda che ottenne il rilascio del DURC irregolare nel 2018 al quale, ha seguito, il recupero dell’aliquota contributiva dello 0,80% relativa al trattamento speciale per la disoccupazione dei dipendenti del settore edile ex lege L. 427/75 riguardo a periodi pregressi, in particolare le competenze di maggio, giugno, ottobre e novembre 2015.

I giudici nel ripercorrere la vicenda si sono interrogati se la disposizione dapprima citata debba essere letta nel senso che una qualsiasi irregolarità contributiva, che dia luogo al mancato rilascio del DURC, giustifichi il recupero di tutte le agevolazioni contributive fruite oppure se l’irregolarità contributiva da cui dipende l’emissione del DURC abbia come unica conseguenza quella dell’impossibilità di continuare a fruire dei benefici.

Partendo da questo presupposto il giudice ha affermato che in ottica ermeneutica di tutela dell’affidamento del contribuente, è preferibile la seconda delle due soluzioni interpretative, in base alla quale la norma citata impedisce per il futuro la fruizione di sgravi contributivi alle aziende che, per irregolarità contestate, non abbiano ottenuto il rilascio del DURC ovvero siano state oggetto di accertamento.

Questo implica l’illegittimità del recupero di sgravi fruiti prima che l’irregolarità venisse accertata.

Nella sentenza viene riportato altresì il parere espresso dall’Ispettorato Nazionale del Lavoro nella circolare numero 3 del 2017 in cui ha ribadito che l’assenza del Durc determini il venir meno dei benefici limitatamente al relativo periodo di assenza dello stesso senza, invece, legittimare un’efficacia retroattiva per i periodi connotati da regolarità contributiva. La sentenza ha sciolto un nodo fondamentale che dovrebbe risolvere molte problematiche amministrative legate alla tematica.

Irregolarità e sanzioni

Il primo comma dell’art. 29 DL 19/2024 modifica le disposizioni contenute all’art, 1, c. 1175, L. 296/2006, nell’ambito della spettanza, fruizione e recupero dei benefici contributivi.

Fin dalla prima formulazione il comma in esame descriveva le condizioni per la fruizione dei benefici, riassumibile nel possesso del Documento Unico di Regolarità Contributiva, nonché al rispetto degli altri obblighi di legge e degli accordi o contratti collettivi nazionali, territoriali o aziendali, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale.

La nuova formulazione introduce due significative novità, che consistono

- nell’introduzione di una nuova condizione di spettanza dei benefici;

- la scrittura del comma 1175-bis che prevede la non recuperabilità dei benefici normativi e contributivi.

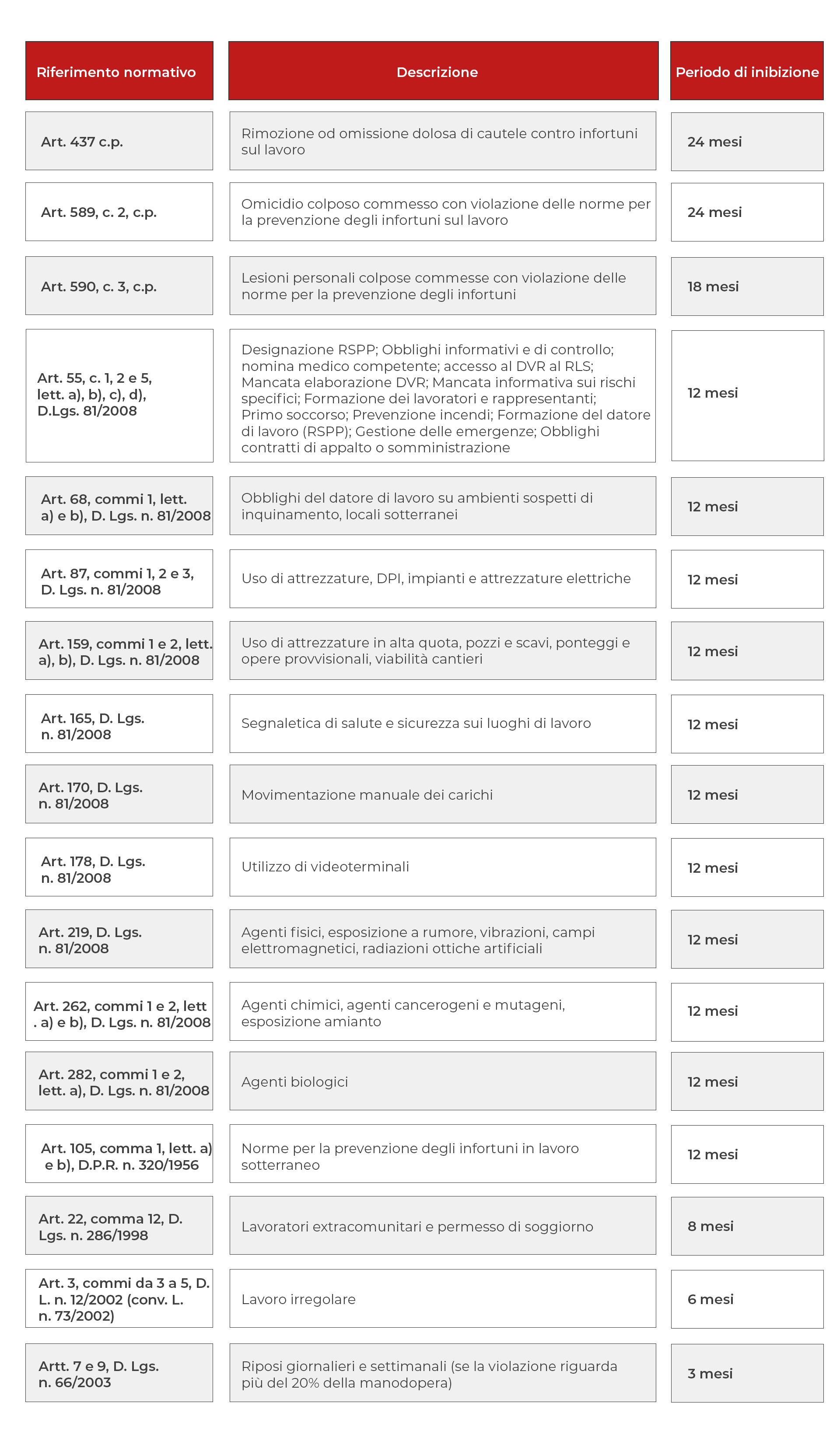

Con riferimento al primo punto che prevede riscrittura del comma 1175, le parole «fermi restando gli altri obblighi di legge ed il rispetto degli accordi e contratti collettivi nazionali nonché» sono sostituite dalle seguenti: «all’assenza di violazioni nelle predette materie, ivi comprese le violazioni in materia di tutela delle condizioni di lavoro nonché di salute e sicurezza nei luoghi di lavoro individuate con decreto del Ministero del lavoro e delle politiche sociali, fermi restando gli altri obblighi di legge ed il rispetto degli accordi e contratti collettivi nazionali nonché».

Pertanto, la generica dicitura relativa al “rispetto degli obblighi di legge”, viene rafforzato e specificato con particolare risalto a ciò che riguarda il rispetto degli obblighi in materia di salute e sicurezza sui luoghi di lavoro. A sua volta l’articolo 8 prevede che «[a]i fini del godimento di benefici normativi e contributivi sono ostative alla regolarità, ai sensi dell’art. 1, comma 1175, della legge 27 dicembre 2006, n. 296, le violazioni di natura previdenziale ed in materia di tutela delle condizioni di lavoro individuate nell’allegato A, che costituisce parte integrante del presente decreto, da parte del datore di lavoro o del dirigente responsabile, accertate con provvedimenti amministrativi o giurisdizionali definitivi, inclusa la sentenza di cui all’art. 444 del codice di procedura penale. Non rileva l’eventuale successiva sostituzione dell’autore dell’illecito».

La circolare chiarisce inoltre che mentre l’eventuale assenza del DURC (che può peraltro derivare da un accertata violazione di legge e/o di contratto) incide sulla intera compagine aziendale e quindi sulla fruizione, per tutto il periodo di scopertura, dei benefici, le violazioni di legge e/o di contratto (che non abbiano riflessi sulla posizione contributiva) assumono rilevanza limitatamente al lavoratore cui gli stessi benefici si riferiscono ed esclusivamente per una durata pari al periodo in cui si sia protratta la violazione.

Al momento l’elenco delle violazioni che precludono l’ottenimento del DURC sono:

Il nuovo comma 1175-bis stabilisce che il diritto ai benefici contributivi previsti dal comma 1175 rimane garantito anche in caso di regolarizzazione successiva degli obblighi contributivi e assicurativi. Questa possibilità di regolarizzazione riguarda anche le violazioni eventualmente accertate, purché entro i termini stabiliti dagli organi di vigilanza e secondo le disposizioni normative applicabili.

Questa modifica sembra quindi consentire una regolarizzazione delle violazioni in un momento successivo all’accertamento da parte degli enti di controllo.

Inoltre, l’ultimo periodo del comma 1175-bis introduce un limite al recupero dei benefici in caso di violazioni non sanabili. In tali circostanze, l’importo che può essere recuperato non può superare il doppio della sanzione indicata nel verbale di accertamento.

Irregolarità non sostanziali

Altra questione fortemente dibattuta sul tema del DURC non regolare è la tipologia di irregolarità contestata: in molti si sono visti recuperare agevolazioni unicamente per omissioni formali.

A partire dal 2019 diversi orientamenti giurisprudenziali hanno contestato il rilascio del DURC negativo per irregolarità non sostanziali. In particolare il Giudice del Lavoro di Milano con sentenza 1762/2019 ha stabilito che il DURC negativo possa essere rilasciato solo a fronte di irregolarità inerenti agli obblighi contributivi, non potendo il rifiuto inerire semplici errori commessi nelle denunce contributive come previsto dal DM del 30 gennaio 2015, piuttosto che irregolarità di entità pressoché irrilevante e prontamente sanate.

Conclusioni operative

In definitiva, la fruizione delle agevolazioni contributive richiede una doppia verifica preliminare:

- Requisiti specifici (Art. 31 D.Lgs. 150/2015): verifica dell’assenza di diritti di precedenza, obblighi di riassunzione o presenza di lavoratori in Cassa Integrazione.

- Requisiti generali: mantenimento della regolarità aziendale sotto il profilo normativo e contributivo (DURC).

Alla luce delle nuove disposizioni, emerge con chiarezza che, fatta eccezione per le irregolarità puramente formali, solo la mancata regolarizzazione della posizione debitoria comporterà il recupero definitivo dei benefici fruiti.